Sunt în jur de 1 milion de români care au intrat în somaj tehnic și alții pe lângă ei, care nu mai au job deloc. Vestea amânării ratelor prin OUG 37/2020 cu până la 9 luni a fost o gură de aer curat pentru mulți români sufocați de rate și facturi, într-o perioadă în care nu pot nici munci din cauza distanțării sociale.

Potrivit lui Florin Dănescu, președintele executiv al Asociației Române a Băncilor, în data de 10 aprilie erau 150.000 de români care au cerut amânarea ratelor.

Termenul legal până la care oamenii pot depune cereri băncilor este data de 14 mai.

-

Ce faci dacă banca nu-ți răspunde până atunci? Dacă se depășește termenul? Se consideră automat că nu am depus cerere și pierd oportunitatea de amânare a ratelor?

Câțiva clienți se plâng pe site-urile și paginile de Facebook ale băncilor, că nu le pot contacta pentru a face cerere de amânare:

- Tatăl meu este în somaj tehnic, deci clar amanare de rate…si surpriza..in banca nu s-a putut face nimic. Mergeti acasa si sunati la acest numar… suna ..si suna de 3 saptamani si …surpriza…nimeni nu răspunde. Absolut nimeni. Si uite ca s-a inregistrat si prima restanta. Suntem in tara nimanui cu ajutor din partea nimanui. – Ioana

- După ce am trimis mail la bancă (BCR), mi-au trimis automat că mă va contacta cineva…au trecut 4 săptămâni si nu m-a căutat decat Anaf. Iar la telefon…nici nu mai sună. – Dan

- La BCR la call center am sunat ore întregi. FIlialele nu mai au numere de telefon proprii, totul se face prin call center-ul care se strică, ori nu cuplează deloc, ori sună, după care auzi un mesaj in engleza că nu functionează – E.

- Avem credit la ING. Am trimis mail cu acte doveditoare că ne-a scăzut venitul. După 3 săptămâni am sunat si mi-au spus” Păi, trebuie completat formularul pe site”. Acum aștept să văd .. . Bineînțeles că avem deja o rată scadentă pe care nu am achitat-o. – Alina

-

Se poate depune plângere la Autoritatea Națională Pentru Protecția Consumatorului?

La solicitarea alexisme.ro, Autoritatea Națională pentru Protecția Consumatorilor precizează că nu are atribuții de control în ceea ce privește prevederile OG 37/2020, și nici nu știe cine ar avea atribuții. Adică cine poate verifica și amenda băncile dacă nu oferă aceleași drepturi oferite de OUG 37/2020 fiecărui cetățean ?

Iată mai jos răspunsul:

În ultimele 3 luni, au fost depuse la nivel de București un numar de 465 de reclamații împotriva operatorilor financiari-bancari, 59 reclamații împoriva IFN-urilor și 20 de reclamații impotriva recuperatorilor.

Au fost depuse reclamații privind serviciile a 18 bănci, 2 IFN-uri și 3 firme de recuperare creanțe.

Printre reclamațiile clienților se află și refuzul amânării plăților în contextul actual și oferirea de informații neclare cu privire la criterii de eligibilitate conform prevederilor OUG 37/2020 (plata obligațiilor restante).

-

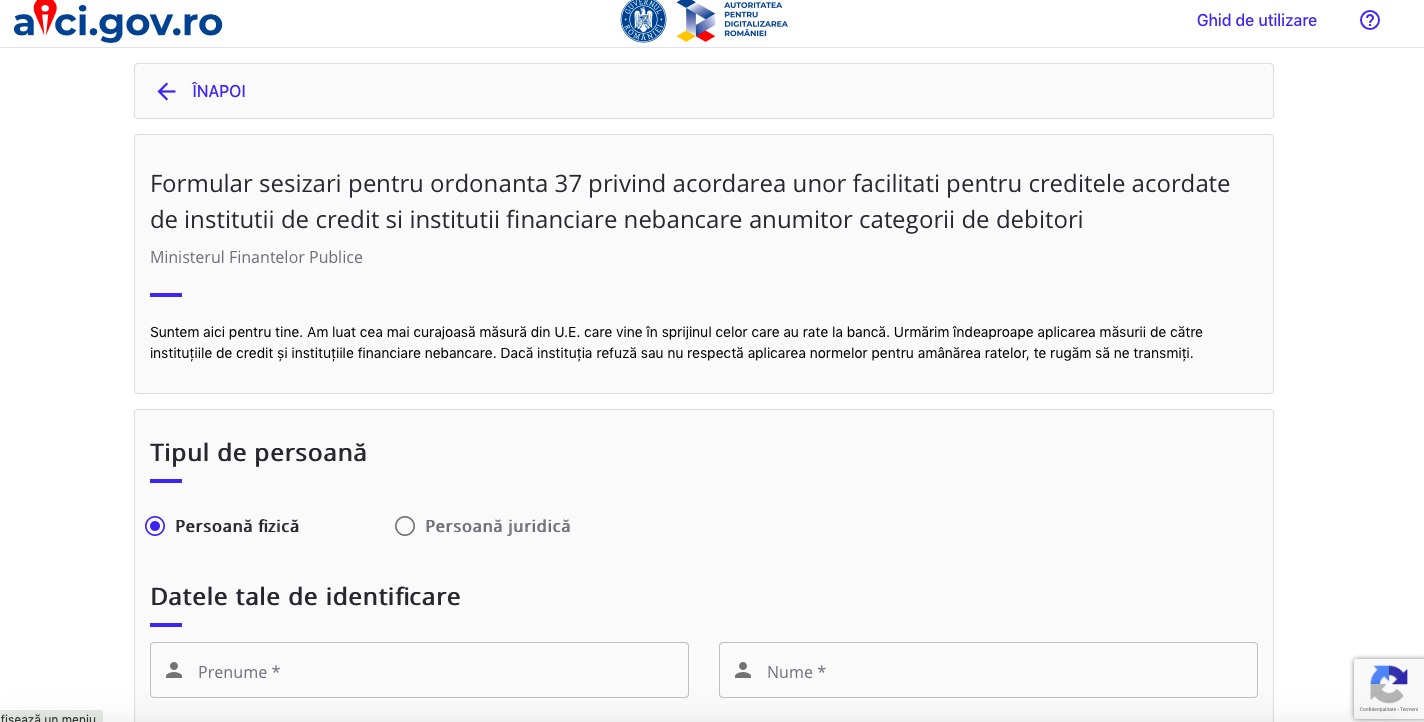

Unde se poate depune sesizare?

Guvernul a lansat la începutul lunii, o platformă online unde puteti face sesizare, dacă banca nu vă răspunde sau v-a respins cererea.

-

Ce pot face clienții care nu reușesc să contacteze banca? Ne spune avocatul Adrian Cuculis, care s-a confruntat deja cu multe cazuri.

A: Băncile au doar obligația să răspundă în termen de 15 zile, dar nu suportă consecințe dacă nu o fac?

Av. Cuculis: Avem o vădită lacuna legislativă în ceea ce privește pârghiile pe care le au împrumutați în ipoteza în care băncile nu răspund favorabil solicitărilor lor de suspendare a ratelor.

Practic în momentul în care depui solicitarea de suspendare a ratelor și îți bazezi cererea pe ordonanța 37 /2020, bancă are la dispoziție un termen de 15 zile în care să admită sau din contră să respingă cererea de suspendare a ratelor. Asta înseamnă că dacă cererea este respinsă, iar termenul scadent ei plății ratei a trecut, debitorul va avea obligația să plătească inclusiv dobânda penalizatoare pentru neplata la timp a ratei scadente.

Fiindcă în ordonanța 37 nu se arată ce se întâmplă dacă se respinge cererea de suspendare a ratelor debitorii vor avea posibilitatea să se raporteze la dreptul comun și atunci când primesc o asemenea negatie să se adreseze instanței de judecată pentru că aceasta din urmă să dispună constatarea îndeplinirii condițiilor pentru suspendarea plății ratelor.

Dacă instanța dispune suspendarea plății ratelor pe cale de consecință nu va exista nici obligația de plată a dobânzilor penalizatoare ce s-au scurs de la momentul depunerii cererii de suspendare a ratelor și până la primirea răspunsului negativ din partea băncii.

Termenul de 15 zile trebuie înțeles ca fiind un termen maximal și în același timp un termen de decădere, iar dacă banca nu răspunde în acest interval în mod normal debitorul are posibilitatea sau acționeze în instanță.

A: Dacă clienții sunt de bună credință si contactează băncile, dar acestea nu raspund la telefon? Sunt situatii cand nu se primesc mailuri, ci trebuie contactata banca telefonic, si nimeni nu raspunde. În aceste două cazuri, cui se adresează oamenii? Cine îi poate ajuta? Cine verifică băncile să nu facă abuzuri? Asociația Română a Băncilor?

Av. Cuculis: Verificarea îndeplinirii obligațiilor instituțiilor bancare de a primi solicitările debitorilor de suspendarea plății ratelor se poate face atât prin intermediul platformei lansate de către Guvern, dar probabil cu întârzieri majore, iar în cele din urmă cu ajutorul instanței de judecată.

În mod normal, așa cum este gândită ordonanța, chiar dacă nu se arată acest lucru în mod expres, ar trebui ca orice obligație de natură contractuală cum ar fi rata principală dobânda dar și alte comisioane bancare să fie suspendate ca atare, odată cu depunerea notificării și până la primirea răspunsului din partea băncii dacă suspendă sau nu plata ratelor.

A: Dacă un client dă in judecată o bancă în cât timp primește răspuns de la instanță?

Av. Cuculis: Deja există pe rolul instanțelor de judecată acțiuni depuse de către împrumutați atât persoane fizice dar și persoane juridice prin care se solicită pe baza unei ordonanțe președințiale, suspendarea plății ratelor, după ce băncile și instituțiile financiare ne bancare au dispus respingerea solicitărilor debitorilor.

Având în vedere că vorbim despre ordonanță Președințială, termenul de soluționare al acestei cereri este unul foarte scurt respectiv în cel mult cinci zile lucrătoare ar trebui ca debitorul care se adresează instanței să primească un răspuns din partea acesteia.

Practic instanța de judecată ar rezolva mult mai rapid solicitarea debitorilor de suspendare a plății ratelor.

Din nefericire, bâlbele ce derivă din aplicarea legii și care sunt în sarcina totală a băncilor de-abia au început și vor continua până la împlinirea termenului de 45 de zile de la publicarea monitorul Oficial a Ordonanței. Am cbservat chiar în zilele acestea că deși băncile au spus inițial că le vor suspenda ratele unor clienți, ei s-au trezit cu notificări de plată a ratelor pretins suspendate.

ATENȚIE:

În contractul încheiat cu banca se vorbește despre caz de forță majoră, în care mulți speră că se află pentru a putea suspenda ratele, DAR:

a) Romania nu se afla in fata unei forte majore fiindca asta ar fi insemnat o calamitate naturala spre exemplu

b) Cei care sunt prinsi sub starea de urgenta si in cazul loc se petrec si alte aspect suplimentare cum ar fi – intrarea in somaj tehnic – suspendarea contractului de munca – concedierea colectiva sau individuala – diminuarea salariului – carantina sau autoizolarea – pot invoca clauza de caz fortuit si forta majora ( ambele aflandu-se in acelasi text de lege din codul civil) si isi pot “bloca” obligatiile contractual.

Varianta prin care se poate considera ca starea de urgenta ar fi catalogata ca având valența forței majore ar presupune ca statul să decreteze acest lucru ca Pandemia COVID 19 este de forta majora, altfel nu se poate trage aceasta concluzie.

Dacă ți-a plăcut articolul, poți da un like sau share pe Facebook sau Instagram. Îmi poți scrie pe adresa alexa@alexisme.ro dacă ai intrebări sau te pot ajuta cu orice informații.

Leave a Reply